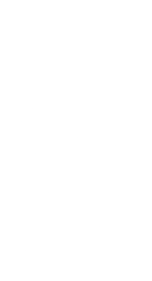

近年来的一个谜团是经济状况(比如,用痛苦指数来衡量)和消费者信心之间的差异。图1显示了密歇根大学信心指数(FRED变量UMCSENT)与2016- 2011年期间通货膨胀率和失业率之和的对比。UMCSENT指数9的升幅约为2个标准差(2016-23年期间),而12月的升幅接近2个标准差,这在一定程度上弥补了差距。

图1:密歇根大学公司消费者信心指数(FRED系列UMCSENT)(蓝色,左刻度)和痛苦指数,%(红色,右倒挂刻度)。国家经济研究局定义的从高峰到低谷的衰退日期为灰色。资料来源:密歇根大学通过FRED、BLS、NBER和作者计算得出。

痛苦指数是倒置的,所以数值越高,痛苦程度越低。相对于衡量的经济情绪,痛苦指数在2022年年中左右开始上升。使用这段时间内痛苦情绪的标准OLS回归,残差从2022年年中左右开始与零显著不同。另一种说法是,截至2023年12月,UMCSENT的预测读数为88,而实际读数约为70。

一个有趣的事实是,密歇根大学和UMCSENT的通胀预期之间的相关性很高,从2016-2019年的零上升到2020-2024M01年的0.70。这表明通胀的影响过大。另一种看待这个问题的方法是比较大流行前和大流行后的标准化beta。失业率和通货膨胀的beta值在大流行前大致相等。从2020M01开始,通货膨胀贝塔系数大约是失业贝塔系数的4倍。

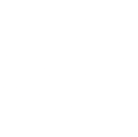

其他情绪指标呢?SF Fed新闻情绪指数是一个基于文本的指标。在图2中,我显示了UMCSENT、Conference Board的信心指数和新闻情绪指数(按标准偏差进行了简化和标准化)。

图2:密歇根大学公司消费者信心指数(蓝色会议板公司nsumer有限公司信心(褐色),以及夏皮罗,Sudhof和威尔逊(2020)每日新闻情绪指数(绿色),均通过标准差(在所显示的样本期间)降低并归一化。密歇根州12月的观测是初步的。12月的新闻指数观察到2024年1月7日。国家经济研究局定义的从高峰到低谷的衰退日期为灰色。来源:密歇根大学通过FRED, Co咨商局通过Investing.com、SF Fed、NBER和作者计算得出。

虽然密歇根情绪指数追踪新闻指数,但存在党派分歧。在这个样本期内,民主党情绪对新闻指数收益率的回归调整后的R2约为0.35。使用共和党情绪的类似回归调整后的R2为0.04。(信心委员会消费者信心指数对新闻情绪的回归调整后的R2为0.19)。所以基本上共和党人的情绪都不能用基于文本的新闻情绪来解释。这与共和党人的情绪不受经济信息的影响是一致的,或者共和党人对经济新闻的解读方式与民主党人(或无党派人士,调整后的R2为0.19)不同。

更多关于党派分歧的观点,请看这里。

2025-04-21 04:53:49

2025-04-21 04:47:07

2025-04-21 04:40:24

2025-04-21 04:33:40

2025-04-21 04:26:57

2025-04-21 04:20:14

2025-04-21 04:13:31

2025-04-21 04:06:49

发表评论